旅游景區資產證券化業務淺析 機遇、挑戰與路徑探索

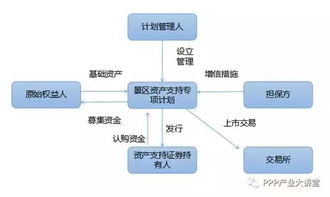

旅游景區資產證券化,是指以旅游景區在未來特定時期內產生的、可預測和穩定的現金流(如門票收入、特許經營收入、配套服務收入等)作為基礎資產,通過結構化設計進行信用增級,并以此發行證券進行融資的過程。這一金融創新模式正逐漸成為盤活旅游存量資產、拓寬融資渠道、推動旅游業高質量發展的重要工具。

一、 旅游景區資產證券化的核心價值與機遇

- 盤活存量資產,優化資本結構:許多優質旅游景區擁有穩定的客流和現金流,但前期基礎設施建設投入大、回收周期長,資產流動性較差。通過證券化,可以將這些“沉淀”的資產未來收益提前變現,快速回籠資金,用于景區升級、新項目開發或降低負債,從而優化資產負債結構。

- 拓寬融資渠道,降低融資成本:相較于傳統的銀行貸款或債券融資,資產證券化憑借基礎資產的信用和結構化增信,能夠獲得更高的信用評級,從而可能以更低的利率在資本市場融資,有效緩解旅游企業,特別是重資產型企業的融資壓力。

- 實現資產出表,提升運營效率:在符合會計準則的前提下,成功的證券化可以實現相關資產的“真實出售”和風險隔離,將資產移出資產負債表,有助于企業輕裝上陣,專注于景區運營管理和服務提升。

- 吸引多元投資,促進市場發展:證券化產品為資本市場提供了與宏觀經濟波動關聯度相對較低、收益穩定的投資品種,能吸引更廣泛的機構與個人投資者參與旅游業投資,形成資本與產業的良性互動。

二、 旅游景區資產證券化面臨的主要挑戰

- 基礎資產現金流的穩定性與可預測性:旅游行業具有明顯的季節性、周期性和易受外部因素(如天氣、疫情、政策、突發事件)影響的特征。確保未來現金流足夠穩定、可預測是證券化成功的關鍵,這對景區的經營管理水平、品牌影響力和抗風險能力提出了極高要求。

- 資產權屬與法律合規性問題:景區資產往往涉及土地、自然資源、文物、特許經營權等多種權利,權屬關系復雜。清晰界定基礎資產的法律邊界、確保基礎資產的合法性與完整性,以及解決特許經營期限與證券化產品期限的匹配問題,是操作中的難點。

- 估值與信用增級的難度:對未來現金流的準確估值是定價基礎。旅游收入受多種變量影響,估值模型建立復雜。如何通過內部(如優先級/次級分層、超額覆蓋)和外部(擔保、保險)方式進行有效的信用增級,以提升產品評級、吸引投資者,需要專業的設計。

- 運營管理持續性與風險隔離:證券化后,景區運營管理的持續質量直接影響現金流。必須建立有效的監督機制和后備管理安排,確保原始權益人(景區運營方)在資產“出售”后仍能維持高標準運營,并真正實現破產隔離,保護投資者利益。

三、 推動旅游景區資產證券化發展的路徑思考

- 夯實基礎資產質量:景區運營方應著力提升精細化管理和抗風險能力,通過多元化收入結構(開發二次消費、文創產品、夜間經濟等)、強化品牌建設、運用智慧旅游技術平滑季節性波動,打造持續、穩定的現金流,為證券化奠定堅實基礎。

- 完善法律法規與政策支持:建議監管層面針對旅游這類特色資產的證券化,出臺更細致的指引,明確各類經營權、收益權作為基礎資產的合規標準。可在風險可控前提下,對優質旅游資產證券化項目給予一定的政策鼓勵。

- 強化專業中介機構的作用:需要律師事務所、會計師事務所、評級機構、資產評估機構等中介深度參與,在資產盡職調查、交易結構設計、現金流建模、法律風控等方面提供專業服務,確保產品結構嚴謹、信息透明。

- 試點先行與產品創新:可優先選擇現金流極佳、模式成熟的國家級或頭部旅游景區開展試點。在產品設計上,可探索將門票收入與特定項目(如索道、觀光車、酒店)收入打包,或設計與消費指數掛鉤的浮動收益產品,以增強吸引力。

- 構建全流程風險管理體系:從基礎資產篩選、產品存續期監控到信息披露,建立全流程、動態化的風險管理體系。設立專門的資金監管賬戶和風險準備金,應對潛在的經營波動,保障投資者本息安全。

****

旅游景區資產證券化是金融賦能實體經濟在旅游領域的具體體現。它并非簡單的融資工具,而是對景區運營質量、公司治理水平和長期發展潛力的綜合檢驗。面對機遇與挑戰,需要景區運營方、金融機構、中介機構與監管部門協同努力,在合規框架下積極探索、穩健創新,從而有效激活旅游沉睡資產,為旅游業注入金融活水,共同推動行業向集約化、高質量化發展邁進。

如若轉載,請注明出處:http://www.feifanyueqi.com.cn/product/74.html

更新時間:2026-04-14 18:02:18